北京

北京

近期,杭州覓睿科技股份有限公司(下稱“覓睿科技”)沖刺北交所IPO,保薦機構為國信證券。自2024年年底遞交招股書至今,該公司已歷經北交所三輪問詢,其中收入真實性、外協加工等情況受到監管重點關注。

據招股書,覓睿科技主營業務為智能網絡攝像機及物聯網視頻產品的研發、設計、生產與銷售,并為客戶提供云存儲、AI分析等增值服務。招股書顯示,覓睿科技的銷售模式以ODM為主,自主品牌為輔。

具體而言,覓睿科技的ODM產品進一步區分為成品和模組兩種形態進行銷售。報告期內,公司模組類產品收入占比從2021年的18.39%上升至2024年上半年的34.73%。

得益于模組產品收入的增長,覓睿科技業績一度大幅提升。但到2024年,覓睿科技的業績增速有所放緩,云臺攝像機等模組主要產品銷售單價亦出現下降,其對模組主要客戶的銷售額相較2023年增速變緩甚至同比下滑。

清流工作室注意到,覓睿科技以模組為主的銷售模式在行業中并不常見。與此同時,作為一家以ODM模式為主的廠商,其在生產環節卻高度依賴外協加工,這一情況亦與同行存在明顯差異。

模組銷售模式存疑

據招股書披露,覓睿科技智能網絡攝像機及物聯網視頻產品的成品包含主板PCBA、結構件、鏡頭等硬件及配套軟件,模板則一般指主板PCBA,屬于半成品,在生產環節省去了最終的成品組裝步驟。

客戶結構方面,覓睿科技的成品產品主要銷售給電子產品品牌商、安防品牌商、貿易商和終端用戶,其模組主要銷售給電子產品制造商。報告期內,公司前五大模組客戶貢獻了約八至九成的銷售收入,客戶集中度較高,且區域上集中在深圳。

據介紹,模組客戶采購后,通常自行采購自主設計的外殼(結構件)和鏡頭等其他外觀件組裝為成品后銷售給跨境電商(貼跨境電商的品牌),部分模組客戶因擁有自己的品牌,也同時通過亞馬遜等電商平臺銷售其產品。

清流工作室注意到,覓睿科技存在同時向模組客戶及其下游跨境電商銷售的情況。報告期內,公司直接向模組客戶的主要下游跨境電商銷售產品,金額達數千萬元不等,這意味著模組客戶在一定程度上與覓睿科技存在競爭關系。

而對于下游跨境電商未直接向其采購成品的原因,覓睿科技則回復監管稱,模組客戶長期扎根深圳安防行業,已建立穩定的客戶群與合作網絡,因此與其建立合作關系優于直接競爭。

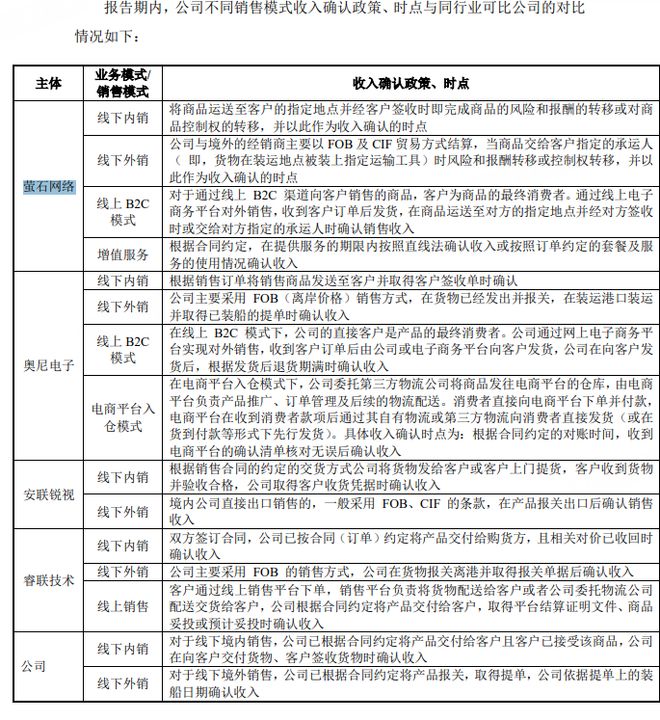

不過,覓睿科技這一模式卻與可比公司存在較大差異。據公告,同行公司中,以自主品牌為主的螢石網絡、睿聯技術未披露單獨銷售模組的情況;以ODM為主的安聯銳視、奧尼電子雖然單獨銷售模組,但該模式并未成為其主要銷售模式。

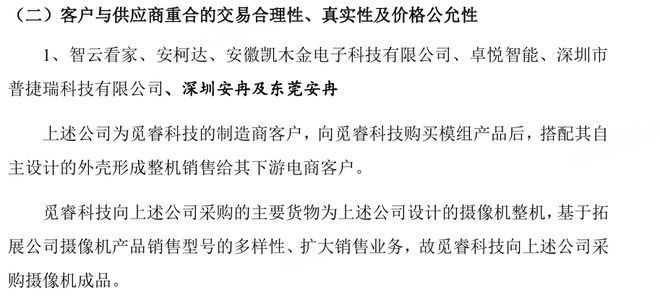

清流工作室進一步梳理得知,覓睿科技還存在向深圳市智云看家科技有限公司(下稱“智云看家”)、卓悅智能等主要模組客戶采購攝像機整機或結構件的情況。對于這一情況,公司在不同版本的公告中給出了不同的說法。

在首輪問詢回復公告中,覓睿科技在回復“客戶與供應商重合的交易合理性、真實性及價格公允性”的問題時稱,其向智云看家模組客戶采購整機是為豐富產品型號、擴大銷售業務;

然而在2022年的新三板反饋意見回復函中,覓睿科技卻稱向智云看家采購的主要是結構件、電池電源等,采購原因是客戶采購時看中由智云看家設計外觀的攝像機產品。

根據公告,智云看家自2019年起便為覓睿科技的前五大客戶,而覓睿科技新三板報告期與此次北交所IPO的報告期均覆蓋2021年。此外,按照新三板公告的說法,公司同期向另一主要模組客戶采購結構件等產品亦屬類似情況。

更為特殊的是,覓睿科技針對其增值服務業務還向模組客戶及其下游跨境電商客戶設置了分成與返利等激勵機制。根據公告,覓睿科技向其模組客戶和跨境電商客戶合計分成比例一般達35%,其中模組客戶為10%,跨境電商為25%。

而據覓睿科技公告披露的相關內容,在同行可比公司之中,僅螢石網絡披露了增值服務這一銷售模式;不過進一步梳理得知,螢石網絡對其經銷商提供的返利比例(2020年、2021年)約6%。

在激勵機制下,覓睿科技的市場推廣費亦出現激增。數據顯示,2022年至2025年上半年,覓睿科技的市場推廣費自804.87 萬元增至2133.88萬元,其中增值服務分成費自151.68萬元增至981.47萬元,占市場推廣費比例自19%增至46%。

對于上述情況,監管層曾在覓睿科技2023年年報問詢函中要求其說明投入大量銷售費用進行市場推廣的原因及合理性,是否符合行業慣例、市場推廣相關活動是否屬于帶金銷售或存在商業賄賂的情況。

生產依賴外協遭追問

除了銷售模式外,覓睿科技以外協為主的生產模式亦引起監管追問。在此輪IPO過程中,北交所便要求公司說明其ODM業務仍以外協為主的合理性、真實性,是否符合行業慣例、是否對公司獨立性、業務完整性構成影響等。

據了解,覓睿科技產品生產主要包括 PCBA 貼片和產品組裝測試兩大主要工序。招股書顯示,覓睿科技涉及的生產環節僅包括組裝,貼片和模組的生產均由外協加工完成。

報告期內,覓睿科技在組裝環節的自產比例雖然有所提升,但外協仍占據主導地位,相關產量占比超60%。相較之下,奧尼電子、螢石網絡、安聯銳視等同行可比公司僅在產能不足時進行部分工序外協,與其全流程依賴外協的模式存在差異。

盡管如此,在首輪問詢回復時,覓睿科技仍稱其外協加工產品比例高符合行業慣例。根據公告,覓睿科技引用了同行可比公司中睿聯技術作為可比案例,該公司亦采用外協為主的生產模式。

不過睿聯技術的公告顯示,其外協加工不涉及關鍵工序及零部件,公司自身亦負責產品的生產工藝流程開發,也會開展少量保密性強或小批量產品的批量生產。此外,睿聯技術已于2024年底主動撤回IPO申請。

或也因此,覓睿科技在回復監管第二輪追問時,又列舉了石頭科技、龍旗科技等三家消費電子行業中采用 ODM 模式、以外協加工為主的企業,以說明其外協生產模式是否符合行業慣例。

清流工作室注意到,覓睿科技稱石頭科技全面采用委托加工且無自建基地;然而公開信息顯示,石頭科技早在2023年已開始自建工廠進行自主生產。此外,其引用的另一案例龍旗科技,外協產量(2022年上半年)占比也僅約20%。

關于外協生產模式,北交所還要求覓睿科技說明外協廠商是否曾直接對接公司客戶,是否與公司存在競爭關系,并披露相關風險。覓睿科技回應稱,雙方業務分離,且不存在競爭,因此未專門披露相關風險;

不過清流工作室發現,其一名主要外協廠商罡扇廣聯,官網亦顯示在售室內外家用攝像機等家居安防設備,或與公司存在業務重疊。此外,公司還存在與業務規模較大的外協商停止合作、且部分規模較小外協商收入主要來源于該公司的情況。

而對于未來是否逐步轉向自產,覓睿科技則表示,其將以技術研發、品牌建設為主,未有將外協環節納入自產的計劃。據了解,覓睿科技此次IPO募資亦擬用于總部基地及品牌建設項目,而非安聯銳視、奧尼電子等同行那樣用于產能擴張。

除了上述情況外,在第三輪問詢中,覓睿科技關于外協加工核查的充分性亦遭到監管問詢。根據公告,在首輪問詢回復中,公司稱從原材料廠商發往外協廠商的運輸費由原材料廠商承擔;從公司倉庫發往外協廠商的運輸費由公司承擔。

然而在二輪問詢回復中,覓睿科技又稱其向外協供應商直供的原材料(如主控芯片、傳感器芯片等核心物料),外協方自提或由公司安排物流,但運輸成本由外協方承擔;

結構件等非核心物料則由供應商直接發往外協方,物流成本由供應商承擔,因而公司原材料運輸費用支出為0元。對此,北交所要求公司說明直供原材料時運輸成本的承擔方前后披露不一致的原因,原材料運費的承擔方與合同約定是否一致。