上海

上海

受加密市場降溫影響,加密貨幣交易所Coinbase四季度暴虧6.67億美元。

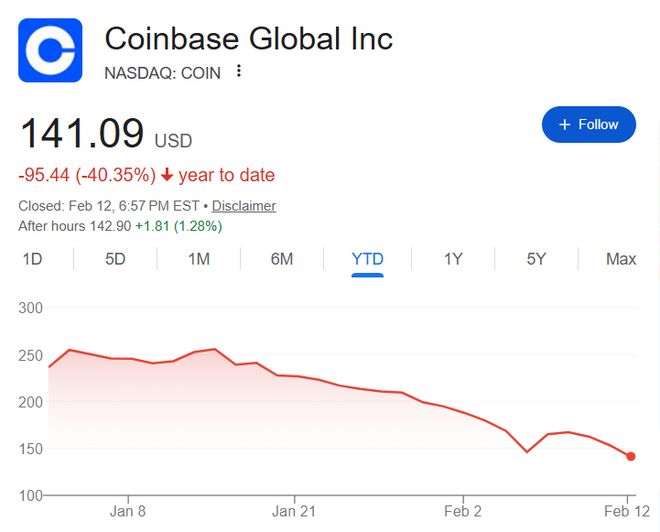

2月12日美股盤后,Coinbase公布四季度財(cái)報,營收下降20%至18億美元,降幅超出市場預(yù)期。當(dāng)季錄得6.67億美元凈虧損,而去年同期為13億美元凈利潤。

財(cái)報指出,虧損主要來自加密貨幣持倉和投資的浮虧計(jì)提減值。與偏弱的單季財(cái)務(wù)表現(xiàn)形成對照的是,Coinbase在2025年經(jīng)營指標(biāo)上仍強(qiáng)調(diào)“規(guī)模與多元化”敘事。

全年總交易量達(dá)5.2萬億美元(同比+156%),加密交易量市占率升至6.4%(同比翻倍)。更被管理層視作“穿越周期壓艙石”的訂閱與服務(wù)收入創(chuàng)歷史新高至28億美元,USDC相關(guān)收益與會員訂閱成為關(guān)鍵支點(diǎn)。

日本瑞穗分析師Dan Dolev指出,Coinbase的機(jī)構(gòu)業(yè)務(wù)表現(xiàn)強(qiáng)勁但消費(fèi)者端疲軟,第一季度營收預(yù)期低于共識,EBITDA不及預(yù)期。市場正密切關(guān)注這究竟是"周期中段回調(diào)"還是新一輪"加密寒冬"的開始。

盡管財(cái)報不及預(yù)期,該公司股價在盤后交易中小幅上漲,但今年以來累計(jì)跌幅仍超40%。

此次業(yè)績下滑反映出整個加密貨幣交易所行業(yè)面臨的共同困境。競爭對手Gemini Space Station上周宣布計(jì)劃裁員至多25%并縮減國際業(yè)務(wù),Robinhood本周也表示其加密貨幣交易收入下降38%。

交易收入承壓,衍生品業(yè)務(wù)成新增長極

受第四季度加密市場整體走軟影響,Coinbase的核心交易收入出現(xiàn)下滑。

公司Q4交易收入為9.83億美元,環(huán)比下降6%。其中,消費(fèi)者交易收入環(huán)比大跌13%至7.34億美元。財(cái)報顯示越來越多的交易量來自享有費(fèi)率優(yōu)惠的Coinbase One付費(fèi)訂閱用戶。

Benchmark分析師Mark Palmer表示:

過度依賴散戶交易不是Coinbase想要的未來,尤其是當(dāng)交易費(fèi)用可能像傳統(tǒng)券商一樣逐步趨零時。

盡管如此,CFO Haas對散戶前景保持樂觀:

散戶正在逢低買入,重要的是散戶投資者狀況良好。

相比之下,機(jī)構(gòu)業(yè)務(wù)表現(xiàn)亮眼。盡管機(jī)構(gòu)現(xiàn)貨交易量環(huán)比下降13%,但得益于費(fèi)率結(jié)構(gòu)優(yōu)化及衍生品業(yè)務(wù)的強(qiáng)勁增長,機(jī)構(gòu)交易收入逆勢環(huán)比增長37%至1.85億美元。

特別是Coinbase在完成對Deribit的收購后,進(jìn)一步鞏固了在全球加密衍生品市場的領(lǐng)導(dǎo)地位。數(shù)據(jù)顯示,Coinbase在美國衍生品市場的份額同比激增4倍,Q4衍生品交易量更是創(chuàng)下歷史新高。

訂閱服務(wù)成壓艙石,穩(wěn)定幣USDC生態(tài)增長

如果說交易業(yè)務(wù)是Coinbase的“進(jìn)攻長矛”,那么訂閱和服務(wù)收入則是其“防御盾牌”。

2025年,訂閱和服務(wù)收入達(dá)到28億美元,同比增長23%。其中,穩(wěn)定幣收入成為最大亮點(diǎn),Q4單季貢獻(xiàn)3.64億美元。這主要得益于平臺內(nèi)USDC平均持有量環(huán)比激增18%至178億美元的歷史新高。

Coinbase正在通過深化與Circle的合作以及推廣Base鏈,將USDC打造為鏈上經(jīng)濟(jì)的“硬通貨”。財(cái)報指出,Coinbase存儲了全球約12%的加密資產(chǎn),且平臺資產(chǎn)在過去三年增長了3倍。

此外,付費(fèi)會員服務(wù)Coinbase One的訂閱人數(shù)已逼近100萬大關(guān),這些高粘性用戶不僅貢獻(xiàn)了穩(wěn)定的訂閱費(fèi),還通過Coinbase Card等產(chǎn)品增加了平臺內(nèi)的資金留存。

值得注意的是,美國正在推進(jìn)的穩(wěn)定幣立法草案,可能限制交易所提供與用戶穩(wěn)定幣余額掛鉤的獎勵,這一變化將直接影響Coinbase與Circle的收入分成安排。CFO Haas表示:

我們正坐在談判桌旁,并將繼續(xù)留在桌旁,直到達(dá)成協(xié)議。

分析師普遍認(rèn)為,這部分收入利潤率更高且更可預(yù)測,是抵御交易量波動的重要緩沖。如果立法限制這一收入來源,將削弱公司多元化戰(zhàn)略的核心支柱之一。

布局未來:費(fèi)用端剛性增長

為了支撐“萬物交易所”的野心,Coinbase在支出方面并未手軟。

2025年全年運(yùn)營費(fèi)用激增35%至57億美元。具體到第四季度,總運(yùn)營費(fèi)用環(huán)比增長9%至15億美元。其中,技術(shù)研發(fā)、行政及營銷費(fèi)用合計(jì)增長14%。

支出的增長主要源于三個方面:

- 一是隨著USDC持有量增加,支付給用戶的獎勵支出大幅上升;

- 二是收購Deribit等公司帶來的并購相關(guān)成本及攤銷;

- 三是全球合規(guī)及法律事務(wù)的投入。

盡管費(fèi)用高企,但Coinbase強(qiáng)調(diào)這是為了捕捉監(jiān)管明確后的市場紅利。公司在第四季度全職員工數(shù)量環(huán)比增加3%至4951人,主要集中在客服和產(chǎn)品團(tuán)隊(duì),顯示出擴(kuò)張的態(tài)勢。

展望一季度:謹(jǐn)慎樂觀

對于2026年第一季度,Coinbase給出了相對謹(jǐn)慎的業(yè)績指引。

截至2026年2月10日,公司已產(chǎn)生約4.2億美元的交易收入。但在訂閱服務(wù)方面,預(yù)計(jì)Q1收入將在5.5億至6.3億美元之間,低于Q4水平,主要原因是利率下行導(dǎo)致的利息收入減少以及加密資產(chǎn)價格回落帶來的質(zhì)押獎勵下降。

為了對沖潛在的業(yè)績波動并回報股東,Coinbase祭出了大手筆的回購計(jì)劃。

繼Q4回購8.5億美元股票后,公司在2026年初至2月10日期間又回購了8.95億美元股票。加上董事會新批準(zhǔn)的20億美元回購授權(quán),Coinbase目前仍有約23億美元的回購“彈藥”。

分析認(rèn)為這種激進(jìn)的資本配置策略,為股價在動蕩市場中提供支撐。針對近期加密貨幣市場萎縮,研究機(jī)構(gòu)Kaiko稱當(dāng)前處于"熊市中點(diǎn)"。但Clear Street分析師Owen Lau認(rèn)為:

價格走勢和交易量更像是周期中段回調(diào),而非徹底崩盤。

對Coinbase而言,加密貨幣市場的短期低迷將證明其多元化戰(zhàn)略有效,但如長期熊市則會再次暴露交易所收益難以完全擺脫市場周期的現(xiàn)實(shí)。

特別聲明:以上內(nèi)容(如有圖片或視頻亦包括在內(nèi))為自媒體平臺“網(wǎng)易號”用戶上傳并發(fā)布,本平臺僅提供信息存儲服務(wù)。

Notice: The content above (including the pictures and videos if any) is uploaded and posted by a user of NetEase Hao, which is a social media platform and only provides information storage services.